بخشنامه پولشویی بانک مرکزی؛ مراقب تراکنشهای مالیتان باشید

با گسترش فناوریهای نوین و افزایش تراکنشهای الکترونیکی، نیاز به قوانین و مقرراتی که بتوانند از سوءاستفادههای مالی و پولشویی جلوگیری کنند، بیش از پیش احساس میشود. در این راستا، بانک مرکزی جمهوری اسلامی ایران با صدور بخشنامههای متعدد، گامهای متنوعی در جهت تقویت نظام مالی کشور و مبارزه با پولشویی برداشته است. در این مطلب از سایت رده، قصد داریم تا با زبانی ساده و قابل فهم، نکات کلیدی بخشنامه پولشویی بانک مرکزی را برای شما عزیزان تشریح کنیم و با ارائه مثالهای کاربردی، به درک بهتر این الزامات کمک کنیم.

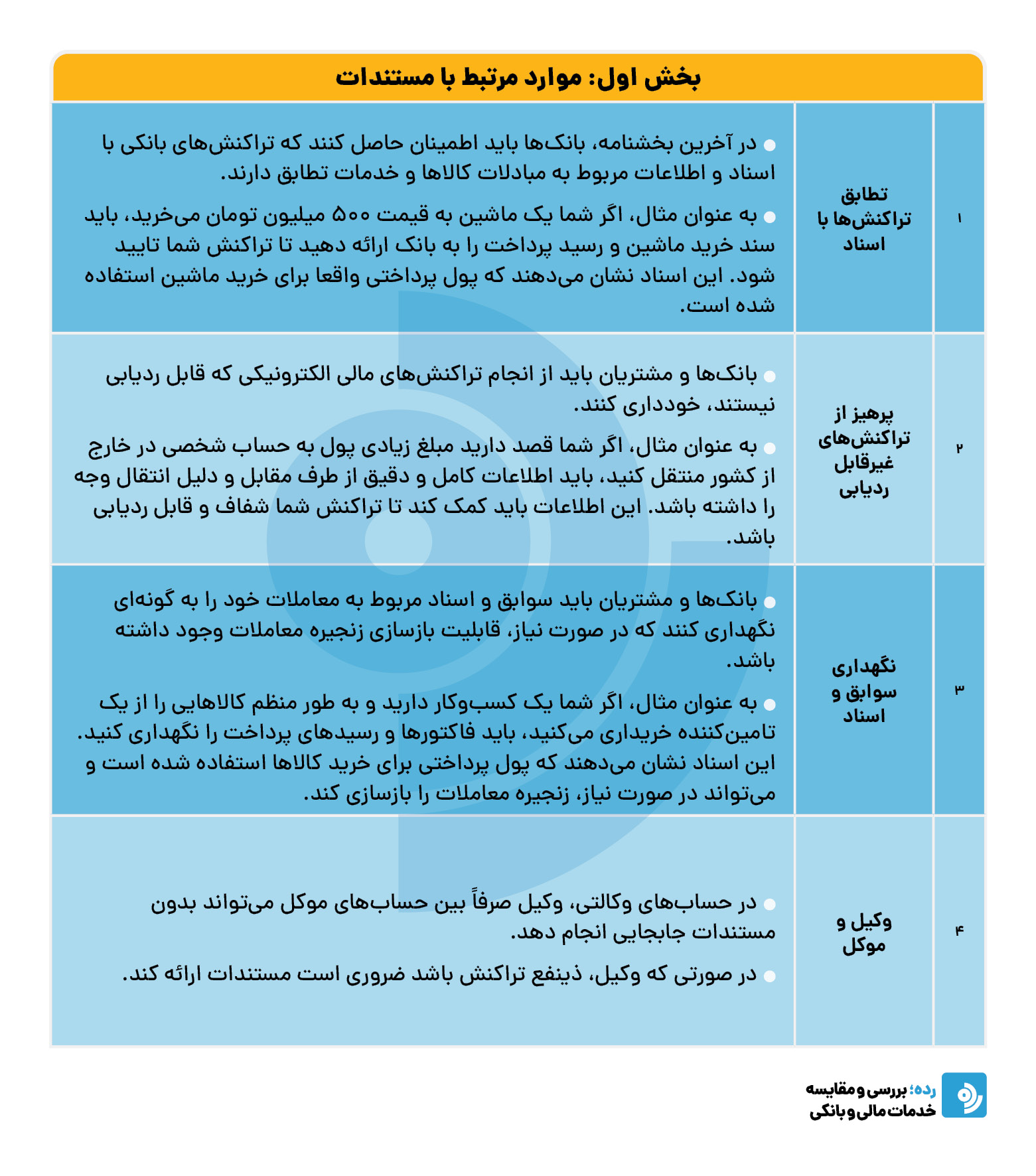

بخش اول بخشنامه پولشویی بانک مرکزی: موارد مرتبط با مستندات

بخش دوم: موارد مرتبط با انتقال وجه

به صورت خلاصه آستانه مجاز برداشت از حساب اشخاص مطابق با دستورالعمل شفافسازی تراکنشهای بانکی به صورت جدول زیر است:

- منظور از “بابت” یعنی برای انتقال وجه خودتان دلیل داشته باشید. مثال: بابت تسویه فاکتور خرید شماره … یا بابت نقاشی واحد ساختمان.

- در صورتی که دو طرف تراکنش دارای یک شناسه ملی/کدملی باشد فیلد بابت میبایست “مدیریت نقدینگی” انتخاب شود.

- انتقال وجه بین حسابهای خودتان در یک بانک و یا انتقال ساتنا/پایا به حساب خودتان در سایر بانکها نیاز به ارائه مستندات ندارد و بایستی بابت را “مدیریت نقدینگی” را انتخاب کنید.

توجه کنید تکمیل فیلد بابت در انتقال وجه غیرحضوری و یا اعلام به شعب بانکها متفاوت از ارائه مستندات است. به عنوان مثال شخص حقیقی فاقد حساب تجاری (که عموم عادی مردم را شامل میشود.) الزام اعلام بابت را برای مبالغ بیش از 200 میلیون تومان دارند ولی برای ارائه مستندات این الزام برای مبالغ بیش از 400 میلیون تومان است.

- نکته بعدی که ممکن است سوال شما هم باشد این است که آیا سقفهای مورد اشاره مرتبط با هر حساب است؟ پاسخ این سوال خیر است. این سقفهای مشمول کلیه حسابهای شما در آن بانک است.

- انتقال وجه به حساب شخص ثالث بدون اطلاع و رضایت طرف معامله ممنوع است.

به عنوان مثال، اگر شما قصد دارید پولی را به حساب دوستتان منتقل کنید، باید مطمئن شوید که او از این انتقال وجه مطلع است و رضایت دارد.

بخش سوم بخشنامه پولشویی بانک مرکزی: نکته مهم برای اتباع خارجی

در ابتدا دو مفهوم در ارتباط با ارائه خدمات بانکی اشخاص خارجی را بایستی بدانیم.

اول کارت آمایش است. کارت آمایش به منزله یک مدرک شناسایی یا به نوعی گذرنامه موقت برای اشخاص خارجی است. این کارت سالانه تمدید میشود.

دوم کارت هویت است. این کارت مانند کارت ملی ما است. کارت هویت نشانده اطلاعات هویتی فرد مانند: عکس، نام و نام خانوادگی، تاریخ تولد و … است.

در حال حاضر کارت آمایش 17 و کارت هویت 16 تا پایان سال 1403 معتبر است. شماره این کارتهای در پایان هر سال منقضی و مجدد به دستگاههای اجرایی و سیستم بانکی اعلام میشود.

بخش چهارم: قانون مهم پولشویی در ارتباط با چک بانکی (تضمینی) و بین بانکی (رمزدار)

به صورت خلاصه 2 نکته مهم در بخشنامه پولشویی بانک مرکزی در ارتباط با چک بانکی (تضمینی) و بین بانکی (رمزدار) :

- برای واریز وجه چکهای بانکی و بین بانکی نیازی به ارائه مستندات نیست.

- برداشت از حساب به منظور صدور چک بانکی و بین بانکی به نام شخص دیگر (ثالث) نیاز به ارائه مستندات نیست.

بخش پنجم: قانون پولشویی در واریز و برداشتهای حضوری (فرم CTRو STR)

فرم CTR در واقع برای احراز منشا پول نقدی شما است. در این فرم اطلاعاتی همچون مبلغ واریزی، تاریخ و… درج میشود و حتما شما بایستی منشا پول نقدی واریز شده را نیز قید کنید. STR مخفف Suspicious Transaction Report یعنی گزارشدهي معاملات مشکوک است. البته مخفف STR نیز در کنار این مفهوم استفاده میشود. STR به معنی گزارش فعالیت مشکوک است.

مطابق بخشنامه پولشویی بانک مرکزی حداکثر سقف مجاز برداشت وجه نقد از حساب روزانه 15 میلیون تومان است. سقف واریز وجه نقد نیز همانند برداشت از حساب 15 میلیون تومان است. تفاوت واریز وجه به حساب نسبت به برداشت وجه از حساب امکانپذیر بودن آن با تکمیل فرمی به نام CTR در بانک است. در رده مقالهای کامل در ارتباط با موضوع فرم CTRو STR برای شما نوشتیم.

بخش ششم بخشنامه پولشویی بانک مرکزی: بررسی مستندات مرتبط با “بابت” در بانک

در جدول زیر به طور کامل این فصل از بخشنامه پولشویی بانک مرکزی را بررسی کردهایم:

بخش هفتم: سه سامانه متعلق به پولشویی که باید بدانیم

هشدار بانک مرکزی؛ واریز به حساب نفر سوم پولشویی است

خیلی موقع ها برای شما پیش آمده که مثلا کالایی خریداری و از شما خواسته شده است پول را به حساب اشخاص مختلف برای جلوگیری از مالیات واریز نمایید. یا بلعکس خود شما از طرف معامله این درخواست را دارید. این رویکرد می تواند برای شما دردسر ساز باشد. در ادامه مشکلات احتمالی این اقدام آورده شده است:

- با توجه به اینکه یکی از روشهای متداول پولشویی، استفاده از حسابهای افراد مختلف است در صورت واریز وجه به حساب شخص ثالث در معاملات است، احتمال درگیری فرد در فعالیتهای غیرقانونی بدون اطلاع خود فرد وجود دارد.

- در صورت بروز هرگونه مشکل در معاملات از قبیل عدم تحویل کالا یا کامل نبودن خدمت، مدرکی درخصوص واریز وجه به حساب شخص طرف معامله وجود ندارد.

- بانکها و موسسات اعتباری صرفاً تراکنشهایی که هدف آن مشخص و شفاف بوده، گیرنده و فرستنده آن کاملا معلوم و ارتباط منطقی بین پرداختکننده و دریافتکننده وجود داشته باشد را تایید و پردازش میکنند. بنابراین زمانی که پول به حساب شخصی غیرمرتبط با قرارداد واریز شود، سیستم بانکی این تراکنش را غیرعادی یا مشکوک تشخیص داده و گزارش آن را برای رسیدگی بیشتر به مرکز اطلاعات مالی ارسال کرده و حساب فرد به منظور انجام بررسیهای تکمیلی، مسدود میشود.

- در صورتی که تراکنشهای فرد به کرات جزو تراکنشهای مشکوک گزارش شود باعث کاهش رتبه اعتباری فرد نزد شبکه بانکی کشور شده و فرد را از خدماتی چون دریافت دسته چک، تسهیلات، ضمانتنامه و … محروم میکند.

- در صورت پرداخت به حساب فرد دیگر ممکن است افراد در زمان بررسی پرونده مالیاتی با مشکلاتی مواجه شوند از جمله اینکه به دلیل عدم تناظر اسناد و تراکنشها، معامله صوری تلقی شود و یااینکه در معرض اتهاماتی از جمله فرار مالیاتی قرار گیرند.

سئوالات متداول

- انتقال از حساب شرکت خودمان که تنها امضاءدارش هستیم به حساب شخصی (حقیقی) خودمون نیاز به ارائه مستندات دارد؟

بله، زیرا شخص حقوقی دارای شخصیت مجزا از شخص حقیقی است و انتقال وجه بین این دو حساب نیاز به اخذ مستندات شفافسازی دارد.

- در موادی که انتقال وجه بین حساب وکیل و موکل انجام میشود (یعنی وکیل حق برداشت از حساب یا حتی کل اختیارات حساب بانکی موکل خود را دارد) نیاز به اخذ مستندات شفافسازی است یا خیر؟

بله، باید مستندات شفافسازی اخذ شود چون وکیل دارای شخصیت مستقل از موکل است و این انتقال مدیریت وجوه (نقدینگی) محسوب نمیشود.

- اگر به شعب بانک مستندات ارائه ندهید، بانک میتواند خدمات به شما ارائه ندهد؟

بله، ارائه یا ادامه خدمت به وی منوط به اخذ مستندات است.

- امکان ارائه یک سند شفافسازی را برای چند معامله برای انتقال وجه بالای 400 میلیون تومان به بانک وجود دارد؟

خیر، خود تکرار استفاده از یک سند برای ثبت معاملات مختلف نیز میتواند به عنوان عملیات مشکوک محسوب شود و بانک میتواند گزارش دهد.

- آیا بانکها مجاز به عدم دریافت وجوه نقدی بیش از سقف مقرر هستند؟

خیر، فقط باید فرم واریز وجوه نقد بیش از سقف مجاز را تکمیل کنند.

- آیا میتوان از هر یک از حسابهای خود تا سقف مجاز برداشت پول داشته باشیم به طوری که مجموع وجوه دریافتی از سقف وجوه نقد مقرر عبور نکند؟

خیر، بر اساس دستورالعملهای صادره اشخاص متقاضی دریافت وجوه نقد تنها تا سقف مقرر در یک روز میتوانند وجه نقد دریافت کنند.

- آیا اشخاص خارجی میتوانند برای فرزندان خود حساب سپرده باز کنند؟

افتتاح حساب سپرده برای اشخاص خارجی غیر مقیم کمتر از 18 سال تمام شمسی ممنوع است. اما در مورد اشخاص خارجی مقیم کمتر از 18 سال شمسی افتتاح حساب سپرده توسط پدر یا جد پدری آنها مجاز است.

- آن دسته از اتباع خارجی که اقامت آنها محدود به استانهای خاصی است در استانهای دیگر میتوانند افتتاح حساب کنند؟

خیر، افتتاح حساب برای اشخاص خارجی که اقامت آنها محدود به حوزه جغرافیائی خاصی میشود، صرفا در همان حوزه میتوانند افتتاح حساب کنند.

- کدام گروه از اتباع میتوانند حساب جاری با دسته چک داشته باشند؟

دو گروه از اتباع میتوانند (در صورت داشتن شرایط قانونی) حساب جاری با دسته چک داشته باشند:

الف – اشخاص خارجی دارنده دفترچه اقامت ویژه

ب – اشخاص خارجی با پروانه اقامت معتبر مندرج در گذرنامه

شماره ی این بخشنامه رو محبت بفرمایید.