ریسک نُکول چیست؟

ریسک نُکول (Default Risk) به معنای عدم ایفای تعهدات در معامله است. اگر در یک قرارداد مالی، یک طرف قرارداد خواسته یا ناخواسته نتواند تمام یا بخشی از تعهدات خود را بر مبنای قرارداد ایفا کند، نکول ایجاد شده است. به عنوان مثال، قرضدهنده (مانند بانک) و قرضگیرنده را در نظر بگیرید. اگر قرضگیرنده نتواند در موعدی که از پیش تعیین شده بخشی از بدهی یا تمام آن را بازپرداخت کند و یا حتی در بازپرداخت آن تاخیر کند، ریسک نکول رخ داده است.

نکته: زمانی که ریسک نکول در کلیت اقتصاد افزایش یابد، وامدهندگان ریسکگریزتر شده، نرخهای بهره بالا رفته و شرایط اعتباردهی سختتر میشود. در این شرایط، رشد هزینه وام، سرمایهگذاری و مصرف را کاهش داده و بنابراین رشد اقتصادی را کند میکند.

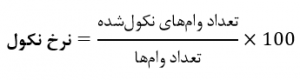

نرخ نکول چگونه محاسبه میشود؟

منظور از نرخ نکول (Default Rate) عدم پرداخت وام در چند ماه متوالی است. برای مثال اگر شخصی قسطهای وام بانکی خود را به مدت چند ماه پیاپی پرداخت نکند، نکول اعلام میشود. محاسبه نرخ نکول توسط بانکها یا سایر نهادهای مالی با استفاده از فرمول زیر انجام میشود:

البته بانکها و سایر مؤسسات مالی برای کنترل این ریسک از روشهای خاصی برای تعیین اعتبار مشتریان خود استفاده میکنند. وجود قانون حد کفایت سرمایه و عدم اعطای تسهیلات به شرکتهای ورشکسته، همگی سازوکارهای پیشکنترلی ریسک نکول هستند. کارشناسان مالی تلاش میکنند از طریق سازوکارهایی که دارند، ریسک نکول را به حداقل برسانند.

نکته: نرخهای نکول معیار آماری مهمی هستند که وامدهندگان برای تعیین میزان آسیبپذیری خود در برابر خطر نکول استفاده میکنند. اگر مشخص شود که سبد وام بانکی نرخ نکول بالایی دارد، ممکن است بانک مربوطه برای کاهش ریسک اعتباری خود (احتمال زیان دیدن به دلیل عدم بازپرداخت وام توسط وامگیرنده یا برآورده نکردن تعهدات قرارداد) مجبور به ارزیابی مجدد رویههای وامدهی خود شود.

چطور ریسک نُکول را مدیریت کنیم؟

روش اصلی برای مدیریت صحیح ریسک نکول این است که ریسکهای اصلی موجود در فرآیندها و فعالیتهای مرتبط به اعطای تسهیلات مالی، به طور دقیق و کامل بررسی و شناسایی شوند. همچنین، روشهای مدیریت و ارزیابی این ریسک هم مورد بررسی قرار بگیرد. برای رسیدن به درک درستی از ریسکهای نکول موجود در بازار و برآورد سنجش میزان ریسک، باید ریسک نکول شناسایی شده، مدیریت شود.

اوراق بدهی چیست و آیا برای سرمایهگذاری مناسب است؟

عوامل موثر بر ریسک نُکول کسبوکارها

عوامل موثر بر ریسک نکول کسبوکارها را میتوان در دو دسته عوامل کلان و عوامل خرد مورد بررسی قرار داد:

سطح کلان

در سطح کلان، بیثباتی متغیرهای کلان اقتصادی از جمله نوسانات نرخ ارز، نرخ بهره و نرخ تورم با ایجاد عدمقطعیت در تصمیمگیریها، فضای کسبوکار را تحتتاثیر قرار میدهد. از سوی دیگر، محیط نهادی نامناسب، تغییر مداوم قوانین و مقررات، کیفیت پایین حکمرانی و ریسکهای سیاسی از دیگر عوامل موثر بر ریسک نکول محسوب میشوند. مجموعه این عوامل میتوانند با تاثیرگذاری منفی بر فضای کلی کسبوکار، سودآوری بنگاههای اقتصادی را تحتتاثیر قرار داده و فعالان اقتصادی را با مشکل ناتوانی در ایفای تعهدات مالی خود روبهرو کنند.

سطح خرد

در مقابل عوامل کلان که کلیت فضای کسبوکار در یک اقتصاد را تحتتاثیر قرار میدهند، عوامل سطح خرد نیز وجود دارند که به خود بنگاه مربوط میشوند. عوامل خرد را میتوان به دو دسته مالی و غیرمالی تقسیم کرد. عوامل غیرمالی را میتوان افت سودآوری و کارآیی عملیاتی، کاهش سهم بازار، مدیریت ناکارآمد و حاکمیت شرکتی ضعیف عنوان کرد. جریان نقد، نقدینگی، درآمدها و کیفیت داراییها نیز از جمله عوامل مالی موثر بر ریسک نکول یک شرکت به شمار میآیند.

به عنوان مثال، اگر بخش عمده داراییهای شرکتی در زمره داراییهای بلندمدت بوده و نسبت بدهیهای کوتاهمدت آن بیشتر باشد، مشکل عدمتناسب در سررسید داراییها و بدهیها میتواند ریسک نکول تعهدات آن شرکت را افزایش دهد، چراکه ناترازی به وجود آمده ممکن است مانع بازپرداخت بدهیها در زمان مقرر شود.