آشنایی با ضریب بتا در بازار بورس و چگونگی محاسبه و تفسیر آن

اینجا سعی کردهایم گام به گام توضیح دهیم که این مفهوم بورسی یعنی چه | بورس به زبان ساده

ضریب بتا در بورس چیست؟

ضریب بتا در بورس مفهومی است که به ریسک و بازده ربط دارد. ریسک و بازده هم مفهومی است که اگر سرمایهگذار درک درستی از آن نداشته باشد، احتمال موفقیتش در فرایند سرمایهگذاری پایین میآید. بهطور کلی میتوان گفت میزان ریسکی که در سرمایهگذاری متحمل میشویم باید با مقدار بازدهی مورد انتظارمان رابطه مستقیم داشته باشد. به این معنا که اگر در یک سرمایهگذاری با ریسک پایین انجام میدهیم، نباید بازدهی آنچنانی انتظار داشته باشیم. برعکس، اگر میخواهیم سراغ سرمایهگذاریهایی با ریسک بالاتر برویم، باید پتانسیل بازدهی بالاتری در این سرمایهگذاری ببینیم. ضریب بتا و محاسبه آن در واقع راهی است برای کمیت بخشیدن به رابطه ریسک و بازدهی مورد انتظار.

مهمترین کار سرمایهگذار این است که بین این ریسک و بازده تعادل ایجاد کند. اگر سرمایهگذار بیگدار به آب بزند و سهمی را با بالاترین ریسک خریداری کند، در حالی که بازدهی مورد انتظار آن سهم پایین باشد، نباید انتظار داشته باشد که در سرمایهگذاری به موفقیت برسد. مثلا اگر سراغ سهام شرکتی برود که در پنج فصل مالی اخیرش زیانده بوده و انتظاری هم نیست که به این زودیها به سوددهی برسد و سهام این شرکت را با قیمتی بالا بخرد، ریسک بسیار بالایی متحمل شده است، در حالی که بازدهی مورد انتظار این سرمایهگذاری هم بسیار پایین است.

به این ترتیب برای اینکه با ضریب بتا آشنا شویم، اول از همه باید با ریسک و انواع آن آشنایی پیدا کنیم. روی هم رفته ریسکهای بازار سرمایه را به دو دسته تقسیم میکنند؛ ریسکهای سیستماتیک و ریسکهای غیرسیستماتیک.

ریسکهای غیر سیستماتیک

ریسکهای غیر سیستماتیک به ریسکهایی گفته میشود که متوجه یک شرکت یا صنعت خاص باشند. این نوع ریسکها در واقع ریسکهای درونی خود شرکت هستند و ربطی به اقتصاد کلان یا اوضاع سیاسی کشور ندارند. برای نمونه اگر در شرکتی حادثهای مانند آتشسوزی رخ بدهد و خط تولید شرکت آسیب ببیند، این ریسک فقط متوجه همان شرکت است و روی سود و زیان همان شرکت تاثیر خواهد گذاشت.

واضح است که میشود از ریسکهای غیر سیستماتیک اجتناب کرد. یکی از روشهای کاهش ریسک غیر سیستماتیک این است که به جای خریدن سهام یک شرکت، سبدی از سهام تشکیل بدهیم. در این حالت هر اتفاقی که برای یکی از سهاممان بیفتد، روی بقیه تاثیری نخواهد گذاشت. روش دیگر این است که اگر میخواهیم تعداد سهام موجود در سبدمان کم باشد، اطلاعاتمان را از اوضاع درونی شرکتها تا میتوانیم بالا ببریم و به دقت در جریان انواع ریسکهای درونی شرکتها قرار بگیریم و سراغ شرکتهایی برویم که ریسک هرچه کمتری دارند.

نکته: مواردی از قبیل تغییر تعرفه واردات خودرو، تغییرات نرخ خوراک پتروشیمیها، تغییرات نرخ سود شرکتهای سیمانی، تغییر نرخ بهره مالکانه شرکتهای معدنی و سنگآهنی، تغییرات قیمت سنگ آهن نسبت به شمش و نوسانهای قیمت جهانی مس و فولاد و روی نمونههایی از ریسک غیر سیستماتیک هستند که هر کدام روی یک شرکت یا صنعت خاص تاثیر میگذارند.

ریسک سیستماتیک

همانطور که میشود حدس زد، ریسک سیستماتیک ریسکی است که کل بازار (به عبارتی کل سیستم) را تهدید میکند. ریسک سیستماتیک حذفشدنی نیست؛ زیرا این نوع ریسک همه بازار و تمام سهام موجود در آن را تهدید میکند، نه فقط یک یا چند سهم خاص را. نکته دیگر این است که ریسک سیستماتیک در بسیاری از موارد پیشبینیپذیر هم نیست.

به این ترتیب نمیشود ریسک سیستماتیک را با متنوعسازی سبد سهام حذف کرد. در واقع برای کاهش ریسک سیستماتیک باید به بیرون از سیستم (بازار) برویم و برای پوشش این نوع ریسک، در جایی بیرون از بازار سرمایهگذاری کنیم. سرمایهگذاری در اوراق مشارکت، سرمایهگذاری در طلا و سرمایهگذاری در املاک انواعی از سرمایهگذاری هستند که میتوان برای پوشش ریسک سیستماتیک بازار سرمایه از آنها استفاده کرد.

نکته: مواردی از قبیل جنگ، تحریمهای سیاسی و اقتصادی، افزایش نرخ بهره و تورم از ریسکهای سیستماتیک هستند که اقتصاد کلان و بازار سرمایه را تهدید میکنند.

همه چیز درباره گواهینامه حرفه ای بورس

ضریب بتا در بورس چه کاربردی دارد؟

ضریب بتا بهطور کلی کمیتی است که ریسک و بازدهی یک سهم یا سبدی از چند سهم را نسبت به کلیت بازار سرمایه مشخص میکند. تعریف دیگر ضریب بتا این است که این ضریب مشخص میکند سرمایهگذار نسبت به کل بازار سرمایه چه میزان ریسک متحمل شده است.

اگر بخواهیم دقیقتر بگوییم، ضریب بتا (β) کمیتی است که براساس دادههای تاریخی ارزش داراییها به دست میآید و مشخص میکند سرمایهگذار با تصاحب آن مجموعه از داراییها نسبت به شاخص معیار (معمولا شاخص کل بازار)، متحمل چه مقدار ریسکی خواهد شد.

محاسبه گامبهگام ضریب بتا در بورس

برای محاسبه ضریب بتا به سه عامل نیاز داریم؛ بازدهی بدون ریسک، بازده بازار و بازدهی مورد انتظار دارایی مورد نظر. فرمول محاسبه بتا هم به این شکل است:

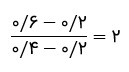

مقدار بتا = (بازدهی بدون ریسک – بازده بازار)/(بازده بدون ریسک – بازدهی مورد انتظار دارایی).

برای محاسبه بتا هم باید مراحل زیر را طی کنیم.

- بازدهی بدون ریسک (نرخ سود سپرده بانکی) را از بازدهی مورد انتظار دارایی کم میکنیم،

- بازدهی بدون ریسک (نرخ سود سپرده بانکی) را از بازده کل بازار کم میکنیم،

- مقدار به دست آمده در مرحله اول را بر مقدار به دست آمده در مرحله دوم تقسیم میکنیم.

برای مثال میخواهیم ضریب بتا را برای سهم الف حساب کنیم. بازدهی بدون ریسک یا همان سود سپرده بانکی را ۲۰ درصد در نظر میگیریم. همچنین فرض میکنیم سهم الف را تحلیل کردهایم و انتظار داریم تا سال آینده بازدهی این سهم ۶۰ درصد باشد. بازدهی سالانه شاخص کل بورس را هم ۴۰ درصد محاسبه کردهایم. در این صورت ضریب بتا برای سهم الف با محاسبه زیر به دست میآید:

تفسیر ضریب بتا در بورس

در مثال قبل مقدار ضریب بتا برای سهم الف را محاسبه کردیم و به عدد ۲ رسیدیم. اما این عدد چه معنایی دارد و وقتی میگوییم بتای سهمی برابر با ۲ است منظورمان چیست؟

برای تفسیر ضریب بتا معمولا ۵ حالت در نظر میگیریم که در اینجا این حالتها را یک به یک بررسی میکنیم.

ضریب بتا مساوی با یک باشد

در حالتی که ضریب بتا سهمی برابر با یک باشد، نوسان قیمت آن با نوسان شاخص بورس هماهنگ است. یعنی اگر شاخص بورس یک درصد رشد کند، قیمت سهم ما هم یک درصد رشد خواهد کرد. همچنین اگر شاخص بورس یک درصد نزول کند، قیمت سهاممان هم یک درصد نزول خواهد کرد. بنابراین اگر بتای سهم برابر با یک باشد، نباید انتظار داشته باشیم که بازدهی آن بیشتر از بازدهی شاخص کل باشد یا اینکه در دورهای که شاخص نزولی است، قیمت این سهم رشد کند.

ضریب بتا بزرگتر از یک باشد

اگر ضریب بتا بزرگتر از یک باشد، به این معناست که نوسانهای سهم بیشتر از نوسانهای بازار و در جهت نوسانهای بازار خواهد بود. مثلا ممکن است بازار یک درصد رشد کند، اما رشد قیمت دارایی ما ۲ درصد باشد. برعکس، در حالت نزول شاخص کل هم افت قیمت این سهم بیشتر از شاخص کل خواهد بود. داراییهایی که بتای بزرگتر از یک دارند داراییهای پرریسک تلقی میشوند و برای دورههایی که شاخص کل صعودی است، میتوانند بازدهی بالاتری نسبت به شاخص برای سهامدارانشان ایجاد کنند. ریسک سیستماتیک سهمهایی که ضریب بتای بالای یک دارند به نسبت کلیت بازار بالاتر است.

ضریب بتا بین صفر و یک باشد

در این حالت نوسانهای سهم همجهت با نوسانهای بازار و شاخص کل و البته کمتر از نوسانهای آن است. مثلا اگر ضریب بتا سهم ما نیم باشد، در صورتی که شاخص کل یک درصد رشد کند، سهم ما نیم درصد رشد میکند. در هنگام نزول بازار هم مقدار افت قیمت چنین سهمهایی کمتر از کلیت بازار خواهد بود. این داراییها داراییهای کمریسکی به حساب میآیند و اصطلاحا ریسک سیستماتیک آنها نسبت به کل بازار پایین است.

ضریب بتا بین صفر و منفی یک باشد

بهطور کلی وقتی ضریب بتای سهمی منفی باشد، نوسانهای این سهم در خلاف جهت نوسانهای بازار خواهد بود. یعنی در بازار صعودی، سهمهایی که بتای منفی دارند افت میکنند و در بازار نزولی معمولا این سهمها رشد قیمت را تجربه خواهند کرد.

در حالتی که ضریب بتا بین صفر و منفی یک باشد، جهت تغییرات قیمت سهم برعکس نوسانهای شاخص و مقدار آن کمتر از مقدار نوسان شاخص است. مثلا اگر ضریب بتای سهمی منفی نیم باشد، در صورتی که شاخص یک درصد رشد کند، قیمت سهممان نیم درصد افت خواهد کرد. برعکس اگر شاخص یک درصد افت کند، سهممان نیم درصد رشد قیمت خواهد داشت. ریسک سیستماتیک چنین سهمهایی پایین است و بیشتر برای دورههایی خوب است که شاخص کل نزولی است. به چنین سهمهایی سهمهای تدافعی نیز گفته میشود.

ضریب بتا کمتر از منفی یک باشد

در این حالت دوباره ریسک سیستماتیک افزایش مییابد و مقدار نوسانهای سهم بیشتر از مقدار نوسانهای شاخص خواهد بود، اما در جهت عکس. یعنی اگر بتای سهم منفی دو باشد، در صورت رشد یک درصدی شاخص، سهم ما دو درصد نزول قیمت خواهد داشت و اگر شاخص یک درصد افت کند، سهممان دو درصد افزایش قیمت را تجربه خواهد کرد.

رابطه ضریب بتا و ریسک سیستماتیک

اکنون با انواع ریسک (سیستماتیک و غیر سیستماتیک)، نحوه محاسبه ضریب بتا و تفسیر این ضریب در حالتهای مختلف آشنا شدهایم. اما ضریب بتا در واقع ابزاری است برای مقایسه ریسک سیستماتیک یک یا چند سهم با ریسک سیستماتیک کل بازار. به این صورت که اگر ضریب بتا یک باشد، ریسک سیستماتیک سهم با ریسک سیستماتیک بازار برابر است. حالا هرچه ضریب بتا از این عدد بزرگتر باشد، ریسک سیستماتیک سهممان نسبت به ریسک سیستماتیک بازار بالاتر خواهد و هرچه ضریب بتا کمتر از یک باشد، ریسک سیستماتیک آن کمتر از ریسک سیستماتیک بازار خواهد بود.

انواع ضریب بتا و تاثیر آنها بر صندوق سرمایهگذاری

صندوقهای سرمایهگذاری عملا چیزی نیستند جز مجموعه یا سبدی از داراییهای مختلف که طبق امیدنامهای که دارند، از سپرده بانکی، اوراق با درآمد ثابت و سهام تشکیل شده است. همانطور که گفتیم ضریب بتا را میشود به راحتی برای یک سهم حساب کرد. ضریب بتا را میشود برای چند سهم هم حساب کرد و روش آن این است که میانگین وزنی ضریب بتای سهام موجود در سبد را محاسبه کنیم.

ضریب بتای صندوقها هم در واقع همین است. یعنی با محاسبه میانگین وزنی ضریب بتای داراییهای موجود در یک صندوق سرمایهگذاری میشود بتای آن صندوق را حساب کرد. تفسیر ضریب بتا برای صندوقهای سرمایهگذاری هم مانند تفسیر ضریب بتا در حالت کلی است که بالاتر به این موضوع پرداختیم. پس میتوانیم به طور کلی نکته زیر را داشته باشیم.

نکته: اگر ضریب بتای صندوق بالاتر از یک باشد، بازدهی آن در شرایط صعود بازار بیشتر از بازدهی کل بازار خواهد بود. اما در شرایطی که بازار نزولی است، مقدار افت صندوق هم بیشتر از بازار خواهد بود. پس اگر با انتخاب صندوقی با بتای بالا به سود بالاتر از سود کل بازار رسیدیم، باید توجه کنیم که این سود ناشی از ریسک بالاتری است که متحمل شدهایم.

ضریب آلفا در صندوقهای سرمایهگذاری

معمولا برای مقایسه صندوقها در کنار ضریب بتا از ضریب دیگری به نام ضریب آلفا هم استفاده میشود. ضریب آلفا را بازده فعال صندوق هم مینامند و در واقع این ضریب مشخص میکند که بازدهی صندوق چقدر از بازدهی کل بازار بالاتر بوده است.

مثلا اگر ضریب آلفا برابر با دو باشد، این صندوق دو درصد بیشتر از بازار بازدهی داشته است و اگر ضریب آلفای این صندوق منفی یک باشد، یعنی بازدهی کل آن یک درصد کمتر از بازدهی کل بازار بوده است. ضریب آلفای صفر هم به این معناست که بازدهی صندوق تفاوتی با بازدهی کل بازار نداشته است. به طور کلی هرچه ضریب آلفا بیشتر باشد، نشاندهنده این است که صندوق عملکرد بهتری داشته است.

جمعبندی

مهمترین کاربرد ضریب بتا سنجش ریسک سیستماتیک یک دارایی یا مجموعهای از داراییها نسبت به ریسک سیستماتیک بازار است. با محاسبه این ضریب و دقت به آن میتوانیم ریسک سیستماتیک سبدمان را کنترل کنیم تا در شرایط صعودی بیشترین بهره را ببریم و در دورههای نزولی دچار کمترین آسیب شویم.